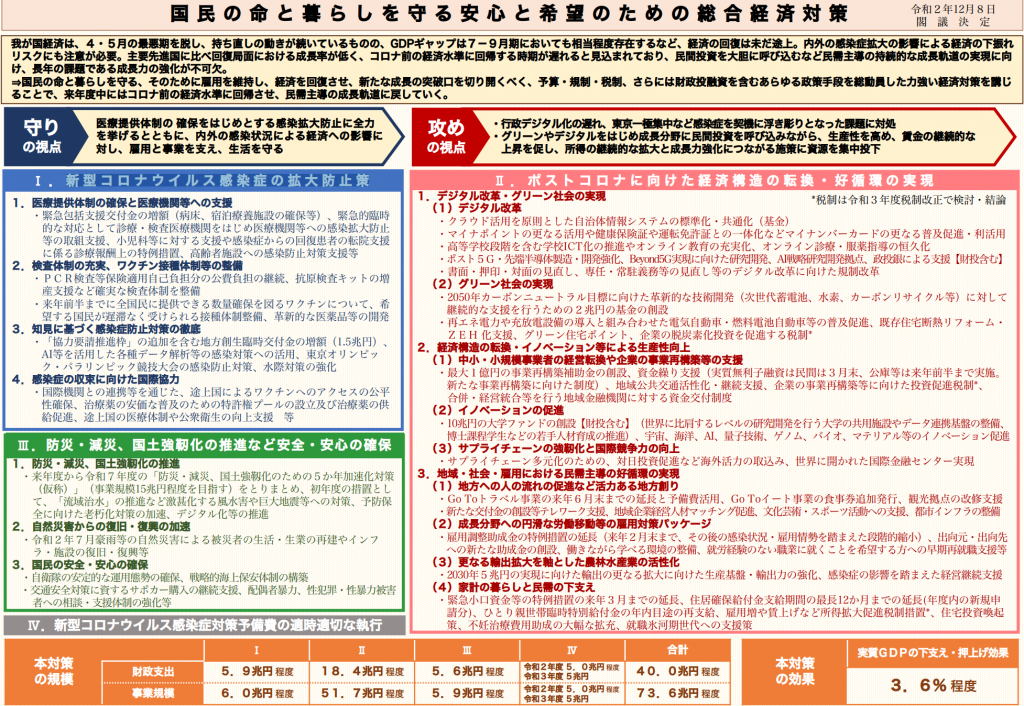

日本政府は12月8日、菅政権になって初の経済対策となる「国民の命と暮らしを守る安心と希望のための総合経済対策」を閣議決定した。政府対策によって民間での資金動員効果を含めて算出した「事業規模」は73.6兆円。そのうち、実際に政府が負担する「財政支出」のうち財政投融資を除いたものは32.3兆円。事業規模と財政支出に大きな差が出るのは、例えば政府が部分的に助成する事業について、財政支出では実際に政府が助成する額を、事業規模では助成される元の事業全体の額を算出しているため。

今回発表の予算は、「2020年度第三次補正予算案」と「21年度当初予算案」を裏付けとするもので、今後国会での可決が必要。予算内容は大きく4つで構成されており、「新型コロナウイルス感染症の拡大防止策」「ポストコロナに向けた経済構造の転換・好循環の実現」「防災・減災、国土強靱化の推進など安全・安心の確保」「新型コロナウイルス感染症対策予備費の適時適切な執行」となっている。

| 事業規模 | 財政支出 | (うち投融資) | (うち歳出増) |

|---|

| 合計 | 73.6兆円 | 40.0兆円 | 7.7兆円 | 32.3兆円 |

| 感染症拡大防止 | 6.0兆円 | 5.9兆円 | 1.4兆円 | 4.5兆円 |

| 経済構造転換 | 51.7兆円 | 18.4兆円 | 5.0兆円 | 13.4兆円 |

| 防災・減災、国土強靱化 | 5.9兆円 | 5.6兆円 | 1.3兆円 | 4.4兆円 |

| 感染症対策予備費 | 10.0兆円 | 10.0兆円 | 0.0兆円 | 10.0兆円 |

また自由民主党と公明党は12月10日、「令和3年度税制改正大綱」を決定。カーボンニュートラルに向けた税制措置を新設し、中長期環境適応計画に記載された産業競争力強化法の中長期環境適応生産性向上設備や中長期環境適応需要開拓生産設備への投資については、取得価額の50%を特別償却または取得価額の5%の税額控除を選択できるとした。またデジタルトランスフォーメーションでも、事業適応計画の認定を受けた事業者が、ソフトウェアの新設または増設等の費用について取得価額の30%の特別償却または取得価額の3%の税額控除を選択できる。但し、カーボンニュートラルとデジタルトランスフォーメーションは双方合計で、控除額は法人税額の最大20%までとなる。

自動車関連では、クリーンディーゼル車がエコカー減税の対象から外れる。消費税増税に際し自動車税と住宅ローンに適用した臨時減税は期間を延長。中小企業に対しては、企業合併等を促すため、認定を受けた企業に対する減税制度を設ける。

さらに高度外国人材を増やすため、運用会社では非上場企業の役員業績連動給は損金扱いを認め、ファンド利益に対しては分離課税で税負担を軽くすることを決めた。また相続税でも、就労のために日本に滞在する外国人の相続では、国外に住む外国人や日本に短期的に住む外国人に相続する場合は、国外資産を課税対象外とする。

【参照ページ】国民の命と暮らしを守る安心と希望のための総合経済対策

【参照ページ】令和3年度税制改正大綱

Sustainable Japanの特長

Sustainable Japanは、サステナビリティ・ESGに関する

様々な情報収集を効率化できる専門メディアです。

- 時価総額上位100社の96%が登録済

- 業界第一人者が編集長

- 7記事/日程度追加、合計11,000以上の記事を読める

- 重要ニュースをウェビナーで分かりやすく解説※1

さらに詳しく ログインする※1:重要ニュース解説ウェビナー「SJダイジェスト」。詳細はこちら